「いつの間にかお金がない!」と叫びたくなるのは多くの人が経験します。

でもお金は使わないと減らないので「いつの間にかお金がない」という状況は、支出管理ができていないということです。

その「いつの間にこんなに使ったっけ?」という現象を無くすために、支出の把握がとっても大切です!

今回は支出把握が漏れやすい消費と、どうすれば改善できるのかを紹介していきます。

把握できていない出費が無いか見直してみる

そんなに使ったつもりが無いのに、何度も繰り返すことで大きな出費になってしまうものがあります。その出費を把握することで、いつの間にかお金がない状況を防ぐことができます。

高額のものよりも少額の方が把握漏れしやすいので、支払いを現金ではなく履歴が残るクレジットカードや電子マネーなどに変えると把握漏れがなくなりますよ。

コンビニスイーツやドリンク購入の把握漏れはないか

よく節約術で言われるのが「コンビニスイーツと飲み物は高いから買うな!」ですが、コンビニスイーツもドリンクも節約中に買ってはいけないものではありません。

重要なのは、支出として計算しない事です。

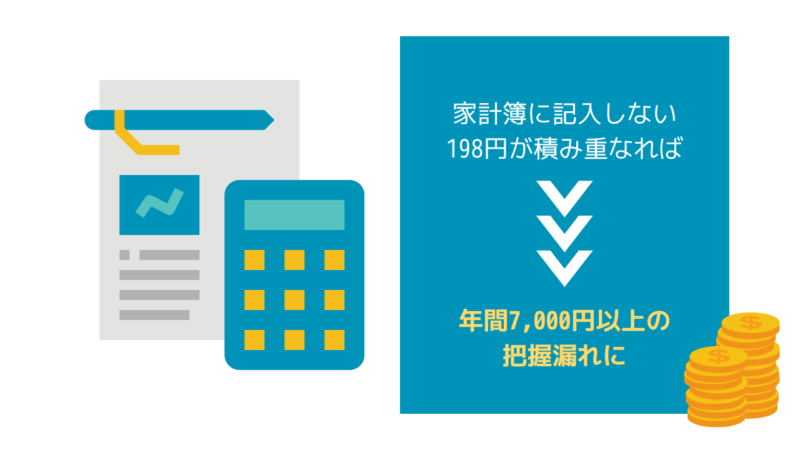

例えばいつも家計簿に記入しているけど

「コンビニスイーツの198円くらい書かなくてもいいか」

と記帳しないと198円どこに使ったのか分からなくなり、いつの間にかお金がないという状態になるのです。

198円の商品を月に3回買えば、594円になります。それが1年続けば7千円以上の出費の把握漏れになるのです。

コンビニスイーツとドリンクは、きちんと出費の把握さえできれば購入しても大丈夫です!

把握漏れを無くすために、レシートの写真を撮るだけで家計簿がつけられるアプリを利用したり、クレジットカードや電子マネーなどの支払い履歴が残るもので支払うと良いですよ。

使っていないサブスクはないか

月額定額制のサブスクはクレジットカードからの引き落としがほとんどなので、登録したのを忘れていたとか使っていないのに払い続けている場合があります。

動画配信のサブスクや音楽配信のサブスクは、お試し期間としてはじめの数か月無料になるキャンペーンも多く、無料期間中だけ使おうと思っていたら期間を過ぎて料金を払っていたなんてことが起こりやすいです。

サブスクをよく使っているという方も、もっと自分にあったサブスクは無いのか時々チェックすることも大切ですよ。

動画配信のサブスクを利用している方は、ネットフリックスが2022年11月から月額990円(税込)のベーシックプランの提供を始めたので、この機会に料金の見直しをしてみてください。

手数料や送料を把握できているか

使ったつもりが無いのに出費しているものの代表が、手数料と送料ですね。

ATMでの引き出しや振り込みでの手数料は、100円~300円程度かかります。

引き出す時は手数料無料の時間帯や曜日を利用することと、振り込みが多い方は振込手数料無料の銀行を利用したりネット銀行を使ったりして手数料がかからないようにしましょう。

送料の把握漏れを無くすには、送料込みの合計金額を家計簿に記入することが大切です。

貯金できているのに貯まらない時は

「毎月3万円貯金する」と決めて貯金しているのに、口座残高がなかなか増えないという方は貯金の見直しが必要です。

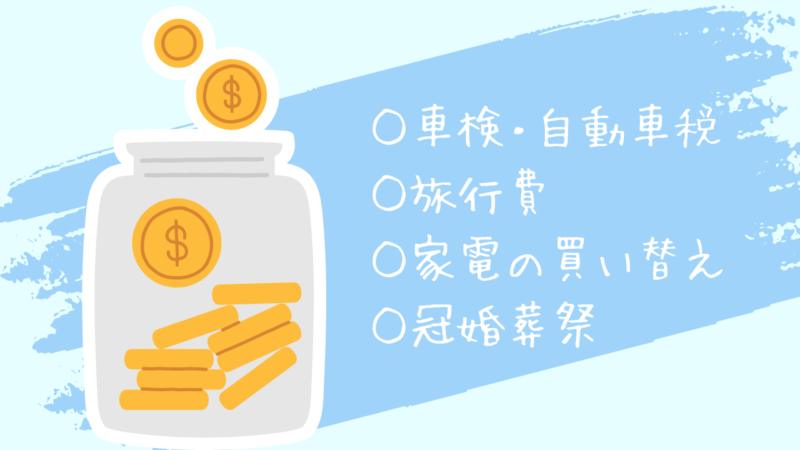

特別費のお金を貯金として考えていないか

特別費とは車検や自動車税、旅行費や家電の買い替えや冠婚葬祭など、毎月は無いけれど年に数回程度発生する支払いのことです。

「毎月貯金しているのに、なかなか増えない」という人は、この特別費と貯金を一緒にしてしまっていないでしょうか。

税金などあらかじめ分かっている出費は先に計算しておいて、家電や冠婚葬祭など用意しておかないといけない出費は貯金とは別に置いておきましょう。

家電の寿命は大体8~10年なので、それを目安に買い替え代を用意しておくと良いですよ。

冠婚葬祭は年5~10万円を目安に特別費として置いておきましょう。

そうすることで貯金が「特別費のための貯金」ではなくなるので、それを積立NISAなどお金を増やす投資や定期預金など簡単に引き出せない口座に入れることができます。

すべて1つの口座で管理していないか

貯金用の口座と引き落とし用の口座を一緒にしていると、月3万円貯金したつもりでも、いつの間にか使ってしまっていることがあります。

また貯金なのか引き落とし用のお金なのか分かりにくくなるので、貯金用と引き落とし用は分けておきましょう。

貯金管理の為にも残高照会ができるアプリのある銀行、またはインターネットで残高照会ができる銀行がおすすめです。

三菱UFJ銀行/ゆうちょ銀行/三井住友銀行/みずほ銀行/りそな銀行/楽天銀行/他

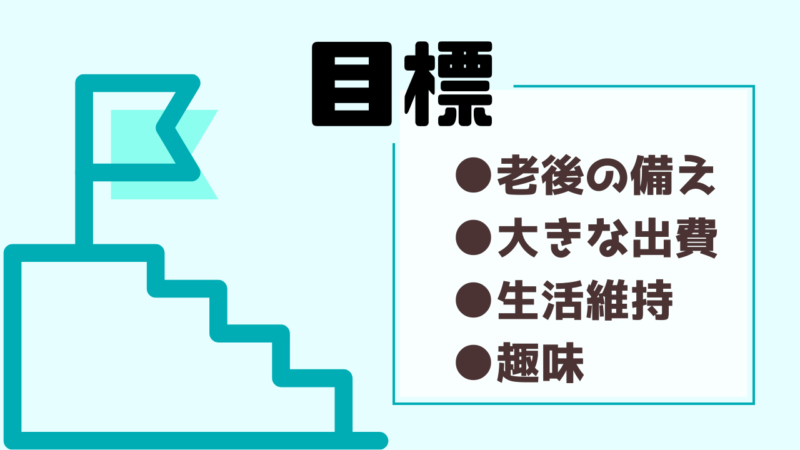

貯金目標があるか

なんのために貯金するのかの目標設定も大切です。目標と目的を決めていないと貯金意識が低くなり、「毎月3万円貯金しているから使ってもいいや」と高額なものの衝動買いをしてしまう原因にもなります。

もし老後の為なら、貯金するお金を定期預金やiDeCoで貯めた方が良いですよ。

定期預金はしてした期間経たないと引き出せませんし、iDeCoは原則60歳になるまで引き出せません。引き出せないのが不安だという方は中途解約できるの定期預金の方が向いています。

結婚や家の購入など将来考えられる大きな出費の為なら、目標金額を決めておきましょう。

「○○年までに○○万円」と目標金額が分かることで、危機感が生まれ貯金の意識が強くなります。

何となく貯金しているという方は、特別費用の貯金を作っておいて、残りは自分のスキルアップのために使ってもいいのではないでしょうか。

収入が不安定だからという方や来月・再来月の支出の為という方は、口座にあったら困らない最低ラインの貯金額を決めておくと貯金に手が出しにくくなりますよ。

「いつの間にか」を無くすためには把握が大切!

よく家計簿を付けた方が良いと言われるのは、何に使ったのか分からない出費を無くすためです。

何にお金を使ったのか把握するだけで、自分がどこに気を付ければいいのかが見えてきます。

「いつの間にか」「なぜか分からないけど」、月終わりになってくるとお金が無くなっているという方は、今回紹介したポイントを見直してみてください。